Análisis

Financiación de la transformación urbana: No lo dejemos solo en manos de las ciudades

Las instituciones internacionales de desarrollo tienen un papel crucial que desempeñar en el esfuerzo multinivel para financiar proyectos de infraestructuras urbanas verdes y con bajas emisiones de carbono, al igual que el sector privado.

Johannesburgo pudo hacer frente a un déficit de infraestructuras críticas con la ayuda del gobierno nacional, pero cerrar la brecha financiera urbana sigue siendo un reto importante en todo el mundo. Kim Davies/ Flickr.

Para lograr sociedades más equitativas, resilientes y con bajas emisiones de carbono, las ciudades necesitan grandes cambios en las infraestructuras y sistemas críticos. Pero una amplia investigación demuestra que no pueden recaudar la inversión necesaria para esos grandes cambios por sí solas. Los municipios dependen de los niveles superiores de gobierno para crear un entorno fiscal que refuerce su capacidad de recaudar ingresos y aprovechar los fondos externos, especialmente para los grandes proyectos.

Los gobiernos nacionales, a su vez, no pueden crear por sí solos toda la capacidad necesaria, especialmente en los países en desarrollo. Las instituciones internacionales de desarrollo tienen un papel crucial en este esfuerzo multinivel, al igual que la financiación del sector privado, que, si es facilitada por estos actores públicos, puede ser la mayor palanca de todas para cerrar la brecha financiera urbana.

El estado de las finanzas urbanas

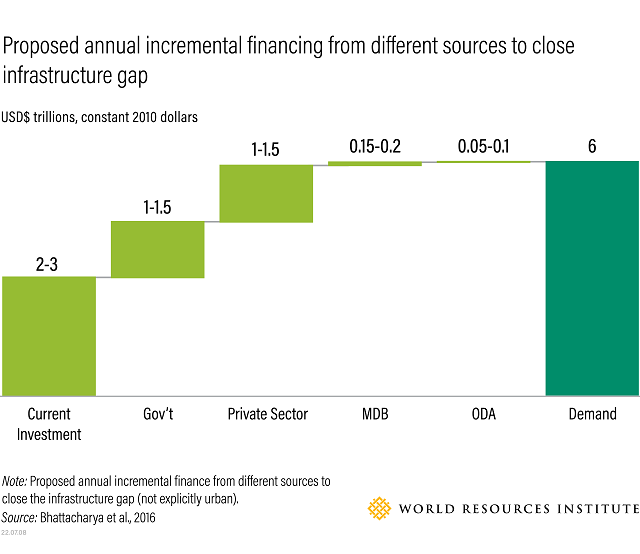

Cuánto dinero necesitarán las ciudades para alcanzar los objetivos establecidos para un mundo más sostenible y equitativo en el Acuerdo de París, la Agenda 2030 para el Desarrollo Sostenible y la Nueva Agenda Urbana? Los sectores que deben cambiar son múltiples, desde el transporte público hasta el uso del suelo, pasando por la vivienda asequible. Por ello, las estimaciones de la cantidad real necesaria para transformar nuestras ciudades varían. Pero existe un consenso: Es más de lo que las ciudades tienen actualmente a su disposición o podrían generar por sí mismas, especialmente en los países menos ricos. Incluso los gobiernos nacionales, que actualmente financian alrededor del 60-65% de las infraestructuras urbanas en los países en desarrollo, se quedan muy cortos ante unas necesidades de financiación anuales de entre 4,6 y 5,1 billones de dólares al año, lo que deja un vacío estimado de entre 1 y 3 billones de dólares.

Los estudios han demostrado que la inversión privada puede -y debe- contribuir a satisfacer estas necesidades. Actualmente se prevé que este sector contribuya con cerca de la mitad del déficit anual de financiación de infraestructuras entre 2015 y 2030. Por tanto, al menos una parte de la receta para las ciudades parece sencilla: mejorar las condiciones para captar la mayor parte posible de esta inversión privada. Esto significa mejorar la recaudación de ingresos propios, poner en orden el balance municipal y establecer mecanismos presupuestarios transparentes y eficientes para mejorar la solvencia con el fin de emitir bonos, acceder a préstamos y participar en asociaciones público-privadas.

Esto es, por supuesto, más fácil de decir que de hacer. En realidad, los elevados costes iniciales y los largos plazos de muchos proyectos de infraestructuras suelen crear importantes obstáculos a la inversión privada. Aquí es donde entra el gobierno nacional como regulador y facilitador. Los gobiernos nacionales pueden crear entornos normativos positivos y ayudar a resolver las persistentes deficiencias del mercado y la falta de capacidad y experiencia en la financiación de proyectos municipales, tanto por parte del gobierno local como de los inversores privados. También pueden aprovechar la mayor experiencia y profundidad financiera de las instituciones internacionales de desarrollo.

La Administración Nacional como regulador y facilitador

En su papel de principal regulador y fijador de normas, el gobierno nacional no sólo determina el alcance de las responsabilidades de gasto local y la capacidad de recaudación de ingresos, sino que también establece el marco normativo dentro del cual una ciudad puede o no acceder al capital para la inversión.

Por ejemplo, Johannesburgo, la primera ciudad del África subsahariana que ha emitido tanto un bono municipal como un bono verde. El gobierno local pudo obtener financiación en el mercado de capitales para hacer frente a un déficit de infraestructuras de electricidad, agua y transporte en los townships gracias a un claro marco normativo nacional que permite a los ayuntamientos pedir préstamos liberando al gobierno sudafricano de cualquier responsabilidad por la deuda contraída.

En cambio, los esfuerzos realizados por Kampala (Uganda) y Dakar (Senegal) para consolidar sus finanzas y mejorar su calificación crediticia para lanzar bonos municipales han sido inútiles. Dakar se topó con una intervención gubernamental de última hora, y Kampala con unos límites legales de endeudamiento insuficientes. Los bonos municipales son una opción para que las ciudades se financien en el mercado de capitales - la experiencia preferida de los municipios de Estados Unidos - pero los préstamos a largo plazo a medida tampoco deben descartarse como una opción viable para permitir el desarrollo de infraestructuras.

El segundo papel que deben desempeñar los gobiernos nacionales es el de facilitadores. Una de las principales razones de la incapacidad de las ciudades para obtener financiación privada es su falta de capacidad para preparar proyectos de forma que resulten atractivos para los inversores, así como su baja solvencia, una medida de la confianza en la gestión financiera de una ciudad.

Aunque los gobiernos nacionales dudan en actuar como garantes directos de la deuda municipal, existen otras formas de aumentar la confianza de los inversores en las ciudades. Los fondos de desarrollo municipal, como el FINDETER de Colombia, las asociaciones público-privadas, como el Fondo de Desarrollo Urbano de Tamil Nadu, o los servicios de mejora del crédito, como el Servicio de Financiación de Infraestructuras de Indonesia, son ejemplos de vehículos creados por los gobiernos nacionales para movilizar capital privado, a menudo en cooperación con agentes del sector privado e instituciones de desarrollo.

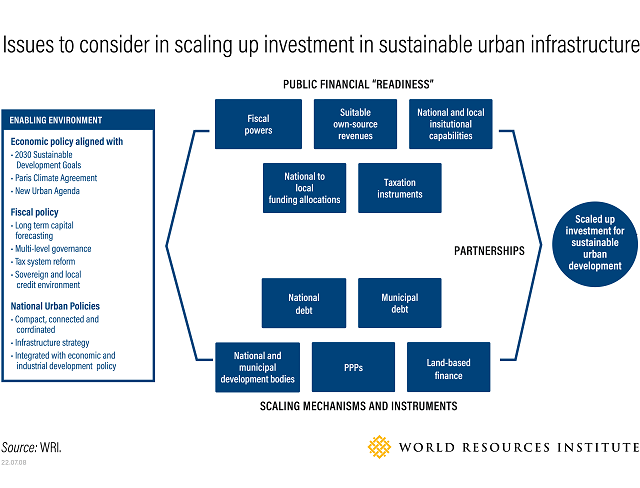

Un trabajo reciente de la Coalición para las Transiciones Urbanas describe la "preparación" financiera pública y los mecanismos e instrumentos de ampliación, las dos líneas de actividades necesarias para que los gobiernos nacionales ayuden a las ciudades a aumentar la inversión en infraestructuras urbanas sostenibles.

El papel de las instituciones internacionales de desarrollo

Especialmente en los países en desarrollo, los recursos y la experiencia para salvar la brecha entre la ciudad y el inversor privado son limitados. Si los gobiernos nacionales no quieren o no pueden apoyar a las ciudades en el desarrollo de proyectos solventes, las instituciones internacionales de desarrollo pueden intervenir en las distintas fases del proceso.

Estas instituciones proporcionan directamente capital a algunos de los mecanismos específicos de cada país, como el Fondo de Desarrollo Urbano de Tamil Nadu, o actúan como garantes de los bonos municipales, como hizo el Banco Mundial en el caso de Johannesburgo. Además, los programas de fortalecimiento de capacidades , como la Iniciativa sobre la solvencia de las ciudades del Banco Mundial UrbanShift y la Plataforma Mundial de Ciudades Sostenibles, trabajan con ciudades asociadas y en la divulgación mundial para mejorar la planificación y la gestión integradas de las ciudades, sentando las bases para acceder a la financiación.

A nivel de proyectos más concretos, los servicios de preparación de proyectos, como el Fondo para la Financiación del Clima de las Ciudades, el Fondo de Inversión en Ciudades de ONU-Hábitat y el Fondo de Financiación de Ciudades C40, ayudan a los municipios a comprender y cumplir los requisitos de los inversores y actúan como intermediarios. Llenan un vacío importante, ya que se estima que los costes de preparación del proyecto ascienden al 3-10% de los costes totales de inversión del proyecto y es poco probable que los inversores los cubran.

Aunque se trata de un fenómeno relativamente reciente, estos mecanismos de preparación de proyectos son prometedores. Los 20 proyectos que hasta la fecha han recibido apoyo del Mecanismo de Financiación de Ciudades C40 tienen un potencial de inversión agregado de 650 millones de dólares en infraestructura urbana a prueba de clima y están inspirando su replicación en todo el mundo. En 2021, por ejemplo, el Ministerio de Vivienda ecuatoriano lanzó una convocatoria de propuestas de financiación climática, y los ganadores recibieron asistencia técnica para hacer avanzar sus proyectos hasta una fase financiable y presentarlos en el Foro Urbano Mundial en junio.

Acción a largo plazo y a varios niveles

Está claro que hay tanto demanda como oferta de financiación de infraestructuras urbanas sostenibles, pero la desconexión entre ambas es actualmente tan fuerte que es poco probable que veamos pronto una avalancha de transacciones entre inversores y municipios basadas en el mercado. Para construir ciudades más sostenibles y equitativas es vital una acción a largo plazo y a varios niveles, desde el local hasta el nacional y el mundial, como se indica en el Informe sobre los Recursos Mundiales, Hacia una ciudad más igualitaria.

Si bien las ciudades deben liderar el aumento de la inversión en servicios e infraestructuras urbanas, los gobiernos nacionales deben asumir un papel activo canalizando los fondos internacionales y los fondos nacionales asignados. En los casos en los que las ciudades poseen una sólida capacidad de gobernanza y gestión financiera, los gobiernos nacionales deben centrarse en la creación de entornos normativos propicios. La comunidad internacional debe seguir ampliando sus diversas líneas de apoyo directo a los gobiernos locales y garantizar la continuidad de la preparación de los proyectos y los servicios de fortalecimiento de capacidades . Por último, el sector privado, además de dar prioridad a la inversión sostenible, debe ayudar a desarrollar estructuras de financiación y vehículos de inversión innovadores que se adapten a las circunstancias específicas de la inversión en infraestructuras urbanas y a la enorme necesidad del momento.

Julia Gaus es una joven profesional de la cooperación al desarrollo, de la GIZ, y ex becaria visitante del equipo de Investigación e Intercambio de Conocimientos del Centro de Ciudades Sostenibles WRI Ross.

LEER MÁS

UNEA-7 Cumbre de Ciudades y Regiones

Organizada en vísperas de UNEA-7, esta Cumbre reunirá a líderes subnacionales para reforzar la colaboración y amplificar la importancia de las ciudades.

Acción y defensa de las finanzas sostenibles: Una hoja de ruta para las ciudades del Sur Global

Este seminario web dirigido por el C40, celebrado en paralelo a la 4ª Conferencia Internacional sobre Financiación para el Desarrollo (FfD4), tenía como objetivo dotar a los alcaldes de las herramientas necesarias para abogar por un acceso más amplio y acelerado a la financiación climática urbana.

UrbanShift echa la vista atrás: El valor de ampliar el acceso a la financiación climática urbana

Jessy Appavoo, de C40, André Almeida da Vila, ICLEI, y Sharon Gil, del PNUMA, comparten por qué y cómo UrbanShift ha priorizado el apoyo a las ciudades para acceder a la financiación climática.

EVALUACIÓN INTEGRADA DEL DESARROLLO URBANO SOSTENIBLE (ISUDA)

Este informe evalúa los avances y señala vías para el desarrollo urbano integrado, haciendo especial hincapié en las tendencias clave, los retos transversales y las recomendaciones estratégicas.